Geprüfte Investitionsmöglichkeiten

Neubauprojekte in attraktive Lagen

Sie investieren in geprüfte Neubauobjekte mit langfristigem Wertpotenzial – sorgfältig ausgewählt und passend zum WOBITA Modell strukturiert.

Konkrete Projekte statt unverbindlicher Anfragen

Sie investieren nur dort, wo bereits ein realer Kaufprozess besteht – kein ungefilterter Dealflow, sondern gezielte Beteiligung an konkreten Vorhaben.

Volle Transparenz im gesamten Ablauf.

Dokumente, Projektstatus, beteiligte Partner und Zeitplan sind klar strukturiert dargestellt. So behalten Sie während der gesamten Transaktion den Überblick.

Die perfekten „Mieter“

Wohnungsrechtskäufer entscheiden sich bewusst und langfristig für eine altersgerechte Wohnung. Ihre Motivation ist auf dauerhafte Nutzung ausgerichtet. Diese langfristige Bindung sorgt für Stabilität.

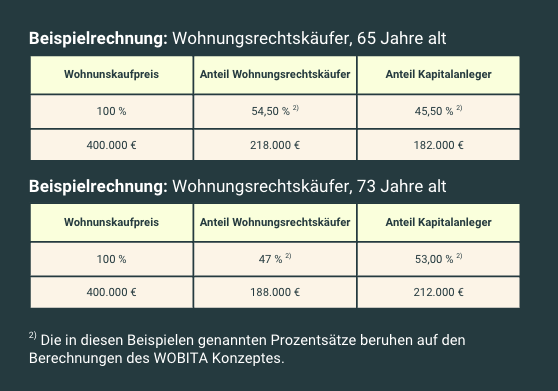

Attraktive Rendite durch strukturierten Einstieg unter Marktwert

Die Rendite entsteht aus dem reduzierten Kaufpreis, der langfristigen Wertentwicklung der Immobilie und der klar geregelten Nutzung.